Что такое ретеншн в МФО и как он влияет на EPC

Ретеншн-маркетинг – это стратегия удержания клиентов, направленная на поддержание долгосрочных отношений с уже привлеченными пользователями. В контексте финансовой вертикали (например, микрофинансовых организаций, МФО) ретеншн — одно из приоритетных направлений. Новых заемщиков привлекать дорого, тогда как работа с текущей базой обходится существенно дешевле. По данным рынка, за последние четыре года доля повторных заемщиков в российских МФО выросла с 29% до 60%. Компаниям выгоднее фокусироваться на таких повторных клиентах, ведь их привлечение обходится в несколько раз дешевле, а поведение прогнозировать проще. Иными словами, повторные конверсии (когда клиент берет займ вновь) становятся основным источником прибыли для финансовых офферов.

В арбитраже трафика ретеншн прямо влияет на показатели эффективности. LTV (Lifetime Value, пожизненная ценность клиента) увеличивается с каждой повторной сделкой: один и тот же лид приносит больше прибыли за время жизни. Это в свою очередь положительно сказывается на EPC (Earnings Per Click, заработок с клика) и ROI (Return On Investment, окупаемость инвестиций) всей кампании, ведь трафик монетизируется эффективнее. В предыдущих статьях в блоге мы уже отмечали, что контакты, собранные с лендингов и витрин, позволяют получить повторные конверсии – запускаемые по триггерам email/SMS-кампании, привязанные к привычным событиям (например, зарплата), способны увеличивать LTV без роста рекламного бюджета. Более того, работа с теплой аудиторией снижает CAC (стоимость привлечения клиента) на дистанции, что улучшает и качество трафика в глазах рекламодателя. В итоге даже небольшой рост удержания – скажем, на 5% – может повысить прибыль бизнеса на 25–95%. Это впечатляющая цифра, которую нельзя игнорировать: ретеншн напрямую повышает окупаемость и качество трафика (ведь лиды возвращаются и совершают целевые действия повторно, что ценится рекламодателями).

Email/SMS-воронки: базовые сценарии и сегменты

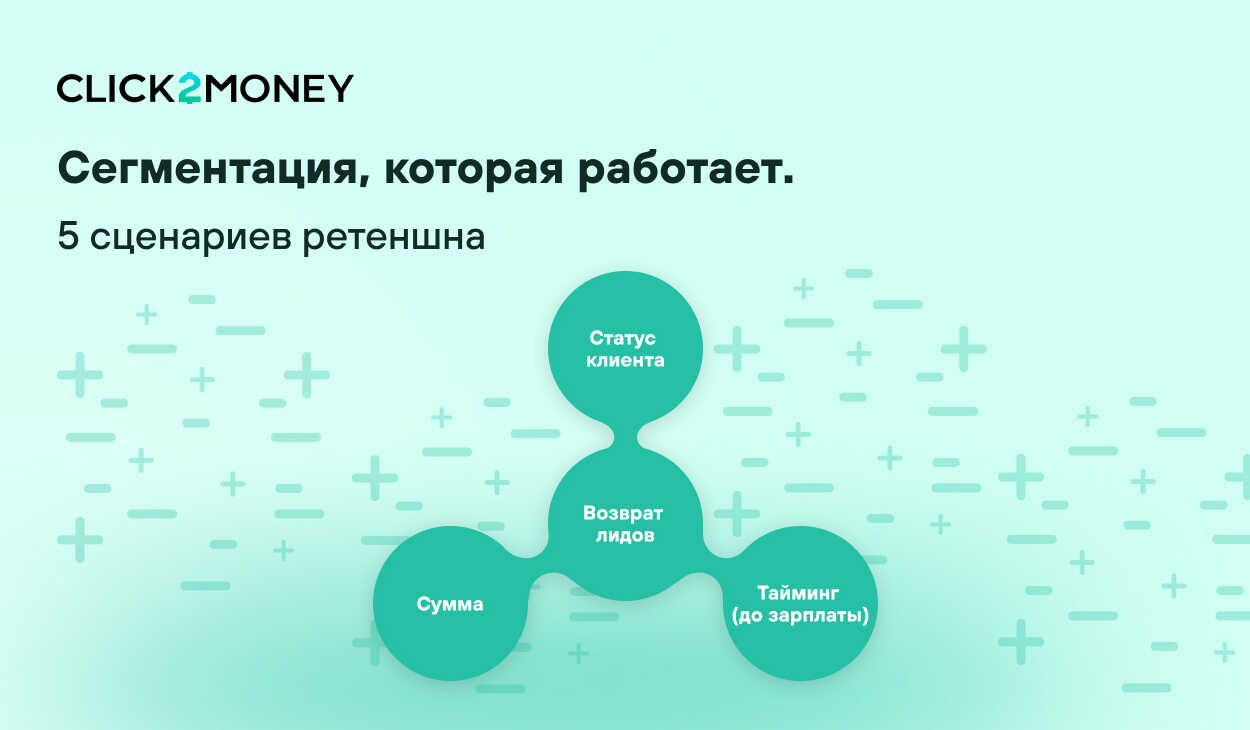

Чтобы эффективно возвращать лидов, используются email- и SMS-воронки – серии сообщений, которые автоматически рассылаются пользователям по заданным правилам. В финансовой вертикали такие воронки строятся с учетом сегментации аудитории по статусу клиента, по параметрам займа (например, сумма или тип займа) и по жизненным событиям (например, время до ближайшей зарплаты). Подходящий сценарий коммуникации определяется поведением пользователя: на каком этапе он находится и какая рассылка будет наиболее релевантна.

Статус клиента. На каждом этапе взаимодействия нужны разные подходы. Новый подписчик, еще не оформивший заявку, требует серии приветственных писем, мягко подталкивающих к целевому действию (например, оформить заявку). Клиент, который уже брал займ, но давно не возвращался, относится к «спящим» – ему нужна повторная активация (win-back) с напоминанием о новых предложениях или персональной выгоде. Также имеет смысл выделять статус незавершенной заявки: если пользователь начал оформлять займ, но не довел до конца, запускается триггер напоминания.

Параметры займа (суммы и условия). Сегментация по суммам и тарифам займа помогает тоньше настроить ретеншн-воронки. Повторное предложение клиенту, ранее взявшему небольшую сумму «до зарплаты», может отличаться от оффера для заемщика с крупным кредитом. Например, лояльным заемщикам МФО часто повышают доступный лимит или предлагают скидку на процентную ставку при повторном обращении. Эти нюансы стоит отражать в рассылках: одним акцентировать скорость и простоту нового займа на мелкие расходы, другим – напоминать о возможности получить большую сумму на более выгодных условиях. Привязка к «сроку до зарплаты» – популярный прием в микрокредитовании. Зная, что многим клиентам деньги нужны под конец месяца, маркетологи планируют рассылки так, чтобы напомнить о займе за несколько дней до предполагаемой зарплаты. Триггерные кампании, приуроченные к таким циклическим событиям (зарплата, погашение предыдущего долга и т.д.), повышают отклик и возвращаемость пользователей.

Поведенческие триггеры и события. Помимо статуса и финансовых параметров, воронки могут учитывать внешние события или действия клиента. Например, отправка письма с промокодом на скидку сразу после полного погашения займа – чтобы мотивировать взять новый займ на лучших условиях. Другой пример – уведомление о cashback-акции или новом тарифе: «Возьмите займ сейчас и получите 5% кешбэка на проценты» – такие информационные поводы стимулируют интерес и создают ощущение выгоды для клиента. Важно, что коммуникации должны быть уместными и не слишком частыми: ретеншн-рассылки работают лучше, когда предлагают реальную ценность или решают проблему пользователя в нужный момент, а не просто напоминают о себе.

5 сценариев ретеншна в финансовой вертикали

Ниже перечислены пять конкретных сценариев ретеншн-воронок, которые успешно применяются в финансовой вертикали (МФО и др.). Эти примеры демонстрируют, как можно выстраивать коммуникации с лидами через email и SMS, чтобы повышать их LTV и конвертировать повторно:

- Приветственная серия для новых лидов. Как только пользователь оставил свои контакты (подписался на рассылку, зарегистрировался на витрине офферов и т.п.), запустите цепочку welcome-писем. Первое письмо – знакомство: кратко рассказать о преимуществах вашего сервиса или партнерской программы, например, о выгодах займа через ваш сайт. Последующие 1-2 письма – социальное доказательство (отзывы, кейсы успешных заемщиков) и call-to-action с призывом оформить заявку. Важно говорить простым языком и объяснить, как именно заем поможет решить проблему читателя (например, «получи до 30 000 ₽ за 15 минут на карту до зарплаты»). Такая onboarding-воронка прогревает холодного лидa и повышает шанс первой конверсии.

- Напоминание о незавершенной заявке. Если потенциальный заемщик начал заполнять анкету на займ, но не завершил процесс, ему следует отправить триггерное письмо или SMS через короткое время (например, через час). В сообщении мягко напомните, что заявка осталась незавершенной, предложите помощь или подчеркните выгоду: «Ваш предварительный лимит одобрен, осталось 2 шага до получения денег». Можно добавить ссылку, ведущую сразу на продолжение заполнения анкеты. Такой сценарий доводит до конверсии тех, кто мог отвлечься или засомневаться. Главное – действовать оперативно, пока интерес пользователя еще высок.

- Повторный займ для постоянного клиента. Это ретеншн-сценарий для пользователей, которые уже брали один займ и успешно его вернули. Спустя определенный период (например, сразу после погашения или через 1-2 недели) отправляется сообщение с предложением нового займа. Можно упомянуть лояльность: что повторным клиентам доступны лучшие условия – больше сумма или скидка на проценты. Для вебмастера это означает, что грамотно выстроив коммуникацию, можно многократно монетизировать один и тот же лид, увеличивая его LTV практически в разы.

- Персонализация оффера по сумме и профилю. Не все заемщики одинаковы – анализ данных позволит разделить аудиторию и отправлять таргетированные предложения. Например, сегменту клиентов, которые брали крупные займы, можно отдельной рассылкой предлагать партнерские кредитные продукты (кредитные карты, рассрочки) или повышенные лимиты, поскольку они, вероятно, имеют бóльшую потребность в финансах. Другому сегменту – тем, кто ограничивается небольшими суммами – лучше подойдут регулярные короткие займы. Им можно выслать напоминание ближе к концу месяца о возможности быстро занять нужную сумму до зарплаты. Персонализация может учитывать и другие параметры: географию (офферы локальных МФО), дату последней активности, даже поведенческие триггеры (например, искал ли пользователь на сайте информацию о продлении займа). Чем точнее предложение соответствует ситуации клиента, тем выше шанс повторной конверсии. Ретеншн-рассылка, основанная на предыдущем опыте клиента, демонстрирует ему, что вы «помните» его потребности – это повышает отклик и доверие.

- Триггерные рассылки к ключевым датам и событиям. Данный сценарий нацелен на возвращение клиентов за счет внешних информационных поводов. Ключевой пример – день зарплаты. Зная, что в определенные даты месяц большинство людей получают заработную плату (или пенсию, стипендию), можно за несколько дней до этой даты напомнить подписчикам о финансовом предложении: «До зарплаты осталось несколько дней – если нужны деньги сейчас, мы поможем». Многие как раз испытывают потребность в небольшом займе непосредственно перед получением зарплаты, поэтому такая коммуникация будет своевременной. Другие триггеры: сезонные и праздничные акции (новогодние праздники, 1 сентября, Черная пятница – когда расходы растут, а денег может не хватать), предложение cashback или бонуса за оформление займа в конкретный период, уведомление о появлении новых условий или продуктов (например, МФО снизила ставку, запустила акцию для повторных клиентов и т.д.).

Сервисы для email- и SMS-рассылок

Настроить перечисленные воронки ретеншна помогают специальные сервисы рассылок. Они позволяют автоматически отправлять письма и сообщения по заданным правилам, сегментировать базу и отслеживать результаты. Вот несколько популярных инструментов, которые используются бизнесом для email/SMS-коммуникаций:

- Unisender – один из самых известных российских сервисов для рассылок. Обладает простым интерфейсом (drag-and-drop редактор писем), поддерживает автоматизацию писем по триггерам и интеграцию с популярными CMS/CRM. Преимущество – адаптирован под локальный рынок и поддерживает отправку SMS наряду с email. Отлично подходит для малого и среднего бизнеса благодаря готовым шаблонам и невысокому порогу входа.

- SendPulse – омниканальная платформа для маркетинговых рассылок. Позволяет работать сразу по нескольким каналам: email, SMS, веб-push и даже мессенджеры. Имеет широкий функционал: гибкая сегментация аудитории, настройка авторассылок и чат-ботов, интеграции через API и готовые коннекторы (например, с CRM или Zapier). Преимущества – наличие бесплатного тарифа для небольших баз подписчиков и мобильное приложение для управления рассылками. Подойдет тем, кто хочет единый инструмент для всех каналов коммуникации.

- Sendsay – продвинутый российский сервис рассылок, ориентированный на мультиканальность и персонализацию. Поддерживает Email, SMS, пуш-уведомления, умеет строить сложные автоматизированные цепочки писем и транзакционных сообщений. Отличается глубокой интеграцией с бизнес-системами (есть готовые решения для 1С и других CRM) и очень гибкой сегментацией под нужды крупного бизнеса. Основной плюс – высокая кастомизация под задачи клиента (можно выстроить практически любую логику ретеншн-кампаний). Минусом для новичков может быть более сложный интерфейс и избыточность функций, но для растущих проектов это отличное решение.

(Среди прочих сервисов, популярных на рынке, можно упомянуть MailChimp и GetResponse – мощные зарубежные платформы для email-маркетинга с развитой аналитикой и сегментацией. Однако их возможности в России сейчас ограничены, поэтому локальные аналоги вроде Unisender/SendPulse чаще оказываются удобнее.)

Ретеншн сегодня — важный ключ к успеху арбитражника в финансовой вертикали. В условиях высокой конкуренции выигрывает тот, кто не только гонится за новыми лидами, но и умеет сформировать качественную клиентскую базу и максимально монетизировать ее за счет удержания. Простые цепочки писем и SMS, разбитые по сегментам – это эффективный инструмент увеличения прибыли. Даже начинающий веб-мастер, знакомый с базовыми метриками, способен настроить простую автоворонку и увидеть рост LTV своего трафика без пропорционального роста затрат. Ретеншн-маркетинг повышает лояльность аудитории: за счет возвратов и повторных действий растет средний доход с одного привлеченного пользователя. Используя современные сервисы рассылок и следуя практикам (персонализация, триггеры, ценность для клиента), можно умножить ценность каждого лида и существенно увеличить свои заработок в финансовой вертикали.